|

Mutualité

service

(16 mai 2013)

Déclaration fiscale : enfants à charge ou pas ?

|

| © Philippe Turpin/Belpress |

|

En français svp !

|

|

L’exercice d’imposition est la période de temps pendant laquelle on doit payer des impôts. Par exemple, pour l’IPP (impôt sur les revenus des personnes physiques), on paie l’impôt en 2013 pour les revenus perçus en 2012. L’exercice d’imposition est l’année 2013; l’année 2012 est la période imposable.

|

Avec le beau temps, tout comme les hirondelles, reviennent les déclarations fiscales. A rentrer pour le 26 juin si vous optez pour la version papier ou pour le 17 juillet via Tax-on-Web. Surtout, n'oubliez pas d'y renseigner les enfants qui sont à votre charge.

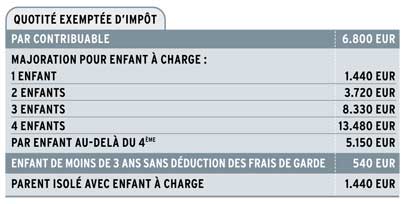

Sur le plan fiscal, avoir des enfants à

charge permet d’exempter du calcul

de l’impôt une partie supplémentaire

de ses revenus. D’office, chaque

contribuable n’est pas taxé sur une

partie de ses revenus. Cette quotité

est majorée pour les enfants à charge

du contribuable marié ou cohabitant

légal (voir tableau ci-dessous).

Des compléments d’exemptions existent

en outre pour :

Vous devez compléter dans votre déclaration

fiscale les codes 1030-37 à

1039-28 (cadre IIB), selon votre situation.

Faire partie du ménage

Pour être considéré comme étant à

votre charge, votre enfant doit faire

partie de votre ménage, c’est-à-dire

qu’il doit être réellement sous votre

toit et y loger de manière durable.

C’est votre situation familiale réelle

au 1er janvier de l'exercice d'imposition

qui est déterminante. Bien entendu,

le fisc autorise la possibilité

d’interruptions temporaires de l’hébergement.

C’est le cas notamment

lorsque, dans le cadre de ses études,

votre enfant “kotte” ailleurs. L'administration

fiscale présume alors que

l'enfant, qui ne réside plus chez vous

pour raison d'études, continue malgré

tout à faire partie de votre ménage

dans la mesure où vous l'entretenez.

Cependant, vous pouvez toujours

renverser cette présomption en fournissant

des éléments très concrets

qui traduisent la volonté de votre enfant

de quitter le foyer familial (vie de

couple, perception directe de ses allocations

familiales, durée du contrat

de bail, etc.).

Et en cas de divorce ? Et en cas de divorce ?

En principe, un seul des parents

prend en charge le ou les enfants. Le

parent chez qui les enfants vivent au

1er janvier de l'exercice d'imposition

peut les prendre à charge. L'autre parent

ne peut donc pas les prendre à

charge. S’il le fait quand même, l’administration

fiscale va immédiatement

rectifier la situation en faveur

du parent chez qui l’enfant est domicilié.

Ce régime vaut aussi pour les années

qui suivent l'année du divorce.

Cependant, dans certains cas, la partie exemptée d’impôt auquel l’enfant

commun donne droit peut être partagée entre les deux parents. Cet

avantage est alors réparti moitié-moitié sur les deux déclarations

fiscales des parents même si l’enfant n’est domicilié que chez un seul

parent. Pour cela, vous devez avoir gardé l’exercice conjoint de

l’autorité parentale. En outre, l’hébergement de votre enfant doit être

alterné. Vous devez enfin fournir à l'administration fiscale soit la

décision judiciaire qui prévoit cette situation, soit votre accord sur

cette répartition. On parle alors de coparenté fiscale. Il faut compléter

dans votre déclaration les codes

1034-33 à 1059-08 (cadre IIB), selon

votre situation.

Et pour les concubins ?

Si vous n'êtes ni marié, ni cohabitant

légal, et que vous vivez en union libre

(ménage de fait), vous devez alors indiquer

vous-même, en complétant

votre déclaration, lequel des deux

parents prend l'enfant à sa charge. Ce

parent est, dès lors, considéré

comme assumant la direction du ménage.

Dans ce cas, il est exclu qu'un

même enfant soit simultanément

pris à charge par plusieurs personnes.

Des revenus plafonnés

Dans tous les cas, votre enfant ne

peut plus être considéré comme à votre

charge s’il perçoit des revenus

nets annuels supérieurs à 2.990 euros.

Pour l’enfant d’un isolé, ce plafond

est porté à 4.320 euros. Par revenus,

il faut entendre toutes les rentrées

d'argent régulières ou occasionnelles

de l’enfant.

Cependant, si votre enfant touche un

salaire pour un job d'étudiant, l'administration

fiscale va déduire automatiquement

de son salaire une

tranche de 2.490 euros. Ainsi, par

exemple, son salaire net de 3.200 euros

perçus en 2012 est ramené à 710

euros. Votre enfant peut donc toujours

être considéré fiscalement à votre

charge. Le même mécanisme

existe pour les contributions alimentaires

perçues par l’enfant. Un montant

de 2.990 euros est retranché au

montant total des contributions alimentaires

versées en sa faveur.

// OLIVIER BEAUJEAN,

ASBL DROITS QUOTIDIENS

NB : Tous les montants renseignés dans

cet article portent sur l’exercice d’imposition

2013 (revenus 2012).

>> Durant le mois qui suit la publication de cet article, consultez

les questions complémentaires sur le thème abordé dans la rubrique accès

libre sur le site :

www.droitsquotidiens.be

|